منذ العام 1985، تقوم الحكومات الإسرائيلية بتعديلات اقتصادية سنوية من شأنها أن تخفف نفقات الحكومة وتعيد هيكلة قطاعاتها الاقتصادية بناء على أسس نيوليبرالية. ولأن التعديلات كثيرة ومعقدة، تقوم الحكومات الإسرائيلية بجمعها في مشروع قانون واحد وتقديمها سنوياً للكنيست للمصادقة عليها في شهر تشرين الثاني بالتزامن مع إقرار الميزانية. يُعرف هذا المشروع باسم “قانون التسويات”. يتعلق مركب رئيسي من قانون التسويات بتعديلات اقتصادية من شأنها أن تترك آثاراً مباشرة على الاقتصاد الإسرائيلي كونها تطال قطاعات: الزراعة، والصناعة، والعمالة، والضرائب، والاستيراد والتصدير. وجزء آخر من شأنه أن يترك آثاراً غير مباشرة على الاقتصاد الإسرائيلي، مثل خصخصة مؤسسة “الكاشير” (المؤسسة الحاخامية المسؤولة عن الأكل الحلال حسب العقيدة اليهودية). من المؤكد أن لقانون التسويات الإسرائيلي تأثيرات على الاقتصاد الفلسطيني بسبب اعتماد الاقتصاد الفلسطيني المفرط على الاقتصاد الإسرائيلي. لكن تبعات قانون التسوية على الاقتصاد الفلسطيني لا تبرز، على ما يبدو، ضمن حسابات الساسة الإسرائيليين عندما يجتمعون للمصادقة على حزمة التعديلات السنوية.

تحاول ورقة تقدير الموقف هذه أن تستشرف تبعات قانون التسويات على الاقتصاد الفلسطيني، في مجال التجارة والعمالة والزراعة، خصوصاً وأن قانون التسويات الذي تمت المصادقة عليه في تشرين الثاني 2021 تضمن تعديلات هي الأكبر والأشمل منذ نحو عقدين.

تشرح الورقة في القسم الأول طبيعة قانون التسويات، وتركز في القسم الثاني على قانون التسويات الذي تم المصادقة عليه في تشرين الثاني 2021، لتستعرض في القسم الأخير التبعات المحتملة على الاقتصاد الفلسطيني.

أولاً: ما هو “قانون التسويات”؟

واجهت إسرائيل في بداية عقد الثمانينيات، انهياراً حاداً في اقتصادها، ويعود الانهيار في قسم كبير منه للحرب على لبنان في العام 1982. وقد استمرت قيمة الليرة الإسرائيلية في الانهيار، إلى أن وجدت إسرائيل نفسها في أوج تضخم مالي كبير يصل سنوياً ما بين 300% إلى 400%. وعليه، قامت إسرائيل باستبدال الليرة بـ “الشيكل” من خلال حذف صفر واحد من العملة، ولما كان ذلك غير كافٍ عادت وحذفت ثلاثة أصفار أخرى وأصدرت عملة “الشيكل الجديد”. بعد انتخابات عام 1984، تشكلت حكومة وحدة جمعت ما بين حزبي الليكود والعمل، ارتكزت إلى قاعدة ائتلافية عريضة (93 نائباً من أصل 120 نائباً)، ما شكّل فرصة سانحة لفرض إجراءات اقتصادية شديدة من شأنها لجم انهيار الاقتصاد. لقد وضع رئيس الحكومة الإسرائيلية في حينه، شمعون بيريس، ووزير المالية الإسرائيلي إسحق موداعي ما بات يعرف بـ “خطة الاستقرار الاقتصادي” التي بدأت عام 1985، وهدفت إلى نقل إسرائيل تدريجياً من نموذج اقتصادي “صهيوني اشتراكي” وذي تخطيط مركزي إلى نموج نيوليبرالي يستند إلى مبادئ السوق الحرّ.

بدأ هذا السياق في العام 1985، ولم ينته حتى اليوم، بحيث تصادق إسرائيل في كل عام على “رزمة” جديدة من الإصلاحات والتي باتت تعرف باسم “قانون السياسات الاقتصادية”، أو “قانون خطط لشفاء الاقتصاد الإسرائيلي”، أو باسمها الأكثر تداولا: “قانون التسويات” (حوك هاهيسديريم).

في العام 2006، تضمن قانون التسويات في بنده الأول تعريفاً واضحاً له ينص على التالي: “جاء هذا القانون لتعديل قوانين مختلفة، لتأجيل العمل بالقوانين، وإلغاء القوانين ووضع أحكام إضافية من أجل تحقيق أهداف الموازنة والسياسة الاقتصادية للسنة المالية …”. ويتضمن قانون التسويات مجموعة متنوعة من التشريعات الجديدة والتي تشمل:

تعديلات من شأنها أن تقلل نفقات الحكومة خلال السنة المالية القادمة (أي تتعلق بقانون الموازنة الذي يتم المصادقة عليه مع قانون التسويات ويستهدف العام القادم).

تعديلات من شأنها أن تقلل نفقات الحكومة خلال سنوات لاحقة عدة، حتى بعد أن تنتهي ولاية الحكومة الإسرائيلية التي دفعت بهذه التعديلات. مثلاً، حاولت حكومة بنيت – لبيد في شهر كانون الثاني 2021 إدخال بند في قانون التسويات من شأنه أن يرفع سن تقاعد النساء في إسرائيل من عمر 62 إلى عمر 65 على أن يتم رفع سن التقاعد تدريجياً حتى العام 2032.

تعديلات اقتصادية تتعلق ببنية السوق لكنها ليست بالضرورة ذات تأثير مباشر على الميزانية. مثلاً، وافقت الكنيست في تشرين الثاني 2021 على تعديلات في طرق إصدار شهادات الكاشير (الطعام الحلال حسب العقيدة اليهودية). سابقاً، احتكرت المؤسسة الحاخامية في إسرائيل إصدار هذه الشهادات، وكان كل من يحتاج إلى شهادة كاشير ملزم بالانصياع إلى إجراءات مؤسسة الحاخامية المسؤولة عن مدينته أو منطقته الجغرافية. حسب الإصلاح الجديد، تمت خصخصة العملية برمتها، سيتمكن أي طرف بحاجة إلى شهادة كاشير من اللجوء إلى أي مؤسسة أو شركة خاصة لمنحه شهادة الكاشير بغض النظر عن موقعه، الأمر الذي سيفتح المجال للمنافسة على منح شهادات الكاشير ويقلل من تكلفة الطعام.

بعد المصادقة على قانون التسويات في القراءة الأولى كرزمة واحدة، يتم فصل القوانين التي تتضمنها الرزمة وإرسال كل قانون إلى اللجنة المتخصصة به داخل الكنيست ليمر في سلسلة نقاشات وتعديلات. ثم يعاد تجميع القوانين المعدلة في رزمة واحدة ليتم عرضها على الكنيست للمصادقة عليها في القراءة الثانية والثالثة وبشكل متزامن مع التصويت على ميزانية الحكومة. خلال العقد الأخير، تم تقديم قانون التسويات مرة واحدة كل عامين لأن الكنيست بات يصادق على ميزانية الدولة مرة واحدة كل عامين.

وعادة ما ينظر إلى قانون التسويات على أنه ينتهك مبادئ الديمقراطية وحرية الأحزاب في اتخاذ قراراتها، لأن القانون يعرض بشكل ملازم لقانون الميزانية، والذي إذا لم تتم المصادقة عليه سينحل الكنيست وستذهب إسرائيل إلى جولة انتخابات جديدة. هذا يعني أن أعضاء الائتلاف الحكومي الحاكم سيجدون أنفسهم مضطرين إلى المصادقة على قانون التسويات، حتى لو تعارضت بعض بنوده مع أجنداتهم الحزبية. مثلاً، في قانون التسويات المصادق عليه في تشرين الثاني 2021، ثمة العديد من التعديلات التي تعتبر نيوليبرالية وتخدم الأجندات الاجتماعية والسياسية لأحزاب اليمين الجديد (مثل يسرائيل بيتينو أو حزب يمينا أو أمل جديد) التي تدفع نحو سياسات نيوليبرالية (مثل رفع الحماية الجمركية عن الاستيراد، الأمر الذي سيضر ببعض المنتجين الإسرائيليين). ولأن حزبي العمل وميرتس (أصحاب الهويات اليسارية فيما يخص السياسات الاجتماعية-الاقتصادية) هما أعضاء أساسيون داخل الائتلاف الحكومي الحالي، فإنهما لم يعارضا هذه التعديلات خوفاً من عرقلة قانون الميزانية الملازم لقانون التسويات، وبالتالي دفع الائتلاف الحكومي إلى الانهيار.

ثانياً: التعديلات التي تضمنها قانون التسويات لعام 2021

لم يتم منذ آذار 2018 وحتى آذار 2021، تمرير أي قانون تسويات داخل الكنيست. والسبب هو أن القانون مرتبط بإقرار الميزانية، لكن حكومات نتنياهو عجزت خلال هذه الفترة عن إقرار ميزانيات الدولة. مع بدء عمل الائتلاف الحكومي الحالي، الذي يقوم على تدوير ما بين نفتالي بينيت ويائير لبيد، وجدت الحكومة الإسرائيلية نفسها أمام هامش زمني ضيق للمصادقة على كل من قانون الموازنة؛ وقانون التسويات للعامين 2021-2022. وقد تم نقاش العديد من التفاصيل والبنود والمقترحات التي كان من المقترض أن يتضمنها قانون التسويات لهذا العام. في المحصلة النهائية، تم الاستغناء عن بعض هذه المقترحات الإشكالية، وتم المصادقة على مقترحات أخرى، هي التي شكلت سوية رزمة قانون التسويات المصادق عليه.

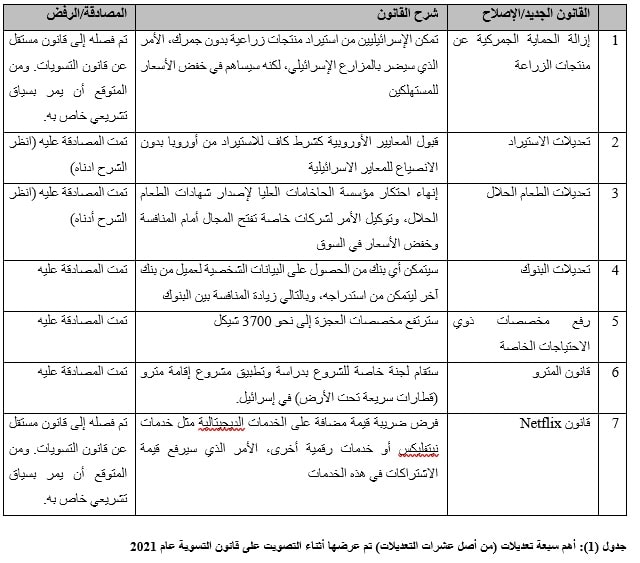

يستعرض الجدول التالي أهم القوانين والتعديلات التي تم نقاشها والمصادقة عليها أو رفضها خلال التصويت على قانون التسويات لعام 2021-2022. سيتم فقد استعراض البندين الثاني والثالث بشكل موسع أدناه، نظراً لتبعاتهما المتوقعة على الاقتصاد الفلسطيني.

ثالثاً: تبعات تعديلات الاستيراد والطعام الحلال على الاقتصاد الفلسطيني

- إصلاح الاستيراد

وهو الإصلاح الأهم، والذي قد تكون له تبعات مباشرة وملموسة على الاقتصاد الإسرائيلي لصالح المستهلكين الإسرائيليين، حسب ادعاء الحكومة الاسرائيلية. في السابق، كان المستورد الإسرائيلي بحاجة إلى نقل عينة من المواد التي ينوي استيرادها إلى إسرائيل وإخضاعها لمعايير الجودة الإسرائيلية، ويتمكن المستورد فقط بعد موافقة اللجان المختصة في إسرائيل (وهي عملية قد تحتاج مدة عام كامل أحياناً)، من استيراد الكميات المطلوبة. هذا يعني أن إسرائيل لم تكن تعترف بمعايير الجودة الأوروبية كشرط كافٍ للسماح بالاستيراد، وأنها ستعترف بها من الآن فصاعداً. هذا يعني أن آلاف المنتجات التي كان من الممنوع استيرادها كونها لا تنصاع للمعايير الإسرائيلية، ستتدفق إلى إسرائيل بعد هذا الإصلاح وستغرق السوق بمنتجات رخيصة، خصوصاً منتجات التجميل بأنواعها، والمنتجات الغذائية. لكن بعد احتجاجات داخل إسرائيل، استثنى قانون التسوية بعض المنتجات من هذا الإصلاح، وهي البيض والحليب واللحوم والدجاج والأسماك والفواكه والخضروات وأغذية الأطفال، والتي ستظل تخضع للمعايير الإسرائيلية، ما من شأنه أن يحمي المنتجين الإسرائيليين من المنافسة.

تأثير تعديلات الاستيراد على الاقتصاد الفلسطيني

هذا إصلاح اقتصادي جدير بالانتباه إليه ودراسة تبعاته على الاقتصاد الفلسطيني. حسب اتفاقية باريس الاقتصادية، تستطيع السلطة الفلسطينية استيراد المواد التي تحتاج إليها من الخارج (هذا يشمل إسرائيل وباقي دول العالم). فقط ما ورد من سلع فيما بات يعرف قوائم “أ”، فإن أي استيراد من الخارج يجب أن ينصاع للمعايير الإسرائيلية. بمعنى أن اتفاقية باريس تعاملت مع إسرائيل ومناطق السلطة الفلسطينية على أنها وحدة جمركية واحدة وتمتثل إلى المعايير الإسرائيلية في الاستيراد. إن السماح باستيراد مواد دون أن تخضع للمعايير الإسرائيلية سيعني أن الفلسطينيين أيضاً سيتمكنون من الاستفادة من هذا التعديل، وبالتالي الاستيراد من الخارج وفق معايير دول المنشأ، وبدون الامتثال إلى المعايير الإسرائيلية التي لم تعد ملزمة للمستوردين الإسرائيليين. ولهذا توقعات مرتقبة يمكن تلخيصها بالتالي:

- ستكون السلطة الفلسطينية قادرة على استيراد كميات إضافية وأصناف مختلفة من الخارج لم تكن في السابق قادرة على استيرادها لأن السلع الإسرائيلية كانت أقل تكلفة من نفس السلع التي يمكن استيرادها من الخارج.

- سيسمح هذا للسلطة الفلسطينية بتقليل استيرادها المباشر من إسرائيل، واستبداله باستيراد مباشر من الخارج فيما يتعلق بالسلع التي وافقت إسرائيل على إعفائها من المعايير الإسرائيلية (خاصة المواد الغذائية ومستحضرات التجميل). في هذه الحالة، فإن خزينة السلطة الفلسطينية ستتمكن من رفع دخلها المتأتي من المقاصة بشكل ملموس، لأن العوائد الضريبة المتحصلة من الاستيراد من الخارج (جمارك وضريبة قيمة مضافة) أعلى من العوائد الضريبية المتحصلة عند الاستيراد من إسرائيل (فقط ضريبة القيمة المضافة).

- هذا يعني أن التبعية الفلسطينية الاقتصادية لإسرائيل قد لا تقل وإنما ستتم إعادة هيكلتها. هنا لا بد من التوضيح أن تبعية الاقتصاد الفلسطيني ذات شقين: الشق الأول هي تبعية اقتصادية بموجبها يعتمد الاقتصاد الفلسطيني أكثر على منتجات إسرائيلية. هذه التبعية قد تتراجع أو تقل في حال ازداد الاستيراد الفلسطيني المباشر من الخارج. الشق الثاني هو تبعية بنيوية متعلقة بتحصيل أموال المقاصة، بحيث أن إسرائيل هي التي تجمع أموال المقاصة والعوائد الجمركية والضريبية وتسلمها إلى السلطة الفلسطينية مرة واحدة كل شهر أثناء جلسات تخليص المقاصة. ستزداد هذا التبعية البنيوية والتي من خلالها تكون السلطة الفلسطينية معتمدة أكثر على نظام تحصيل وتخليص المقاصة الإسرائيلية (وليس على المنتجات الإسرائيلية تحديدا) أو ستتخذ شكلاً أكثر تعقيداً، كون ارتفاع قيمة المقاصة سيمكن إسرائيل من لعب دور أكبر في ابتزاز السلطة الفلسطينية التي تحتاج إلى استمرار تدفق أموال المقاصة إليها بدون أي عقبات.

طيلة الفترة السابقة، استطاع العديد من التجار الفلسطينيين الاستفادة من علاقاتهم مع التجار الإسرائيليين لاستيراد مواد مختلفة على أنها “استيراد إسرائيلي” لكن وجهتها النهائية تكون إلى مناطق السلطة الفلسطينية. والسبب هو أن هناك معايير إسرائيلية عالية لا بد من تحقيقها أثناء الاستيراد من الخارج، وعادة ما يستصعب التاجر الفلسطيني الحصول على هذه المعايير فيلجأ إلى تاجر إسرائيلي لديه شهادات جودة إسرائيلية (أو ما يسمى تيكن). هذ أدى إلى ظهور علاقات اقتصادية سرية، أو غير قانونية، أو “تحايلية” ما بين تجار فلسطينيين وإسرائيليين. عند إعفاء الاستيراد من المعايير الإسرائيلية، سوف لن يكون هناك حاجة لمثل هذه العلاقات التي نمت بشكل متسارع في العقدين الأخيرين، وبالتالي ستقل التفاعلات الاقتصادية والمصالح المشتركة التي تربط العديد من التجار الفلسطينيين مع التجار الإسرائيليين.

2) تعديلات “الكاشير”

وهو إصلاح من شأنه أن يغير أنظمة وتقاليد معمولاً بها في إسرائيل منذ قيامها عام 1948. يتم حسب العقيدة اليهودية، إصدار شهادات الطعام الحلال من خلال إشراف مباشر من قبل المؤسسة الدينية الممثلة بمجلس الحاخامات الأعلى في إسرائيل، الذي يحتكر عملية إصدارها. وبحسب القانون السابق، على كل منشأة، ومصنع، ومطعم، أو مكان تقديم طعام، زراعة المنتجات الغذائية، تربية المواشي، وغيرها الخضوع لقوانين وإشراف مجلس الحاخامات المسؤول عن المدينة أو البلدة التي تعمل المنشأة فيها. بشكل عام، هذا أدى إلى ارتفاع كبير في أسعار الطعام بسبب تكاليف وضرائب إصدار شهادة “الطعام الحلال” التي يتم تجديدها سنويا. سينهي الإصلاح الجديد الذي تمت المصادقة عليه في تشرين الثاني 2021 احتكار المؤسسة الدينية، ويفتح المجال للمنافسة بين شركات خاصة ستبدأ هي بالإشراف على الأطعمة منح شهادات الكاشير. حسب ادعاءات الحكومة الإسرائيلية، فإن هذا الإصلاح الذي سيبدأ العمل به رسمياً في كانون الثاني 2023، قد يقلل تكلفة إصدار شهادات الحلال. لكن هناك شكوكاً بأن الأمر سيساهم في تقليل “شروط” الحلال الصعبة، والتي هي فعلياً ما يؤدي إلى ارتفاع أسعار الطعام. بيد أن للأمر تبعات أخرى تشمل بدء شركات خاصة (والتي ستتم مراقبتها بشكل غير مباشر من مجلس الحاخامات) بالتكفل بعمليات الإشراف على الأكل الحلال، وبالتالي سيتم تحفيز العديد من اللاعبين الاقتصاديين للدخول إلى مجال عمل جديد.

تأثير تعديلات “الكاشير” على الاقتصاد الفلسطيني

بشكل مباشر، قد يدفع الإصلاح إلى ارتفاع في حجم الصادرات الفلسطينية إلى إسرائيل. حسب الإصلاح الجديد، المرتقب دخوله حيز التنفيذ في بداية العام 2023، ستتمكن الشركات الخاصة من إعطاء شهادات “طعام حلال” للطعام المستورد من الخارج، بما يشمل الأراضي الفلسطينية. هذا يعني، أنه في ظل المنافسة الكبيرة لتخفيض الأسعار بالنسبة للمستهلك الإسرائيلي، فإن إسرائيل ستبدأ باستيراد منتجات غذائية بأسعار رخيصة من الفلسطينيين ومنحها شهادات حلال حسب العقيدة اليهودية.

لكن على الأمد الأبعد، لا يجب استبعاد إمكانية ظهور شراكات وتعاون ما بين شركات إسرائيلية وفلسطينية، وبتوجيه من مؤسسات دينية يهودية، لرفد السوق الإسرائيلي بمنتجات مختلفة تكون مصنفة على أنها حلال من ناحية العقيدة اليهودية.

الخلاصة

لا تلتفت إسرائيل إلى الاقتصاد الفلسطيني أثناء نقاشها ومصادقتها على تعديلات اقتصادية داخلية على الرغم من التداخل الاقتصادي الكبير ما بين الفلسطينيين والإسرائيليين. تتعلق التعديلات الإسرائيلية الداخلية التي ستكون لها تبعات مباشرة على الاقتصاد الفلسطيني بالضرائب، والاستيراد والتصدير، والزراعة، والعمالة، لأن هذه المجالات الاقتصادية تنطوي على تداخل ما بين الاقتصادين الفلسطيني والإسرائيلي. ومن المتوقع أن يتأثر الاقتصاد الفلسطيني في الضفة الغربية بوتيرة مختلفة عن الاقتصاد الفلسطيني في غزة، كون الاقتصادين (المقصود اقتصادين بفعل الانقسام السياسي) مرتبطان بالاقتصاد الإسرائيلي بطرق مختلفة.

حالياً، التعديلات الاقتصادية التي تم أعلاه استعراض أهم اثنين منها، سيكون لها تبعات فيما يخص استمرار، تعميق أو تخفيف تبعية الاقتصاد الفلسطيني على الاقتصاد الإسرائيلي. يتعلق الأمر بالسياسات التي قد تنتهجها السلطة الوطنية الفلسطينية والتي من شأنها أن تضبط الآثار المتوقعة على الاقتصاد الفلسطيني وفق أجندة فلسطينية لتقليل الآثار السلبية قدر الإمكان.

أطلس